Als ondernemer in het MKB+ segment ben je continu bezig met groei, strategie en het optimaliseren van je bedrijfsprocessen. Een gezonde cashflow is daarbij de levensader van je onderneming. Lange betalingstermijnen van debiteuren kunnen die cashflow onder druk zetten en je groeiambities in de weg staan. Factoring is de strategische oplossing die je direct financiële ademruimte geeft. In deze gids nemen we je stap voor stap mee door het factoringproces, zodat je precies weet hoe je werkkapitaal kunt vrijmaken uit je openstaande facturen.

Wat is factoring in het kort? Een snelle introductie

Factoring is een vorm van bedrijfsfinanciering waarbij je je openstaande facturen verkoopt aan een gespecialiseerde partij: de factormaatschappij. In plaats van te wachten op de betaling van je klant, ontvang je het factuurbedrag vrijwel direct op je rekening. De factormaatschappij neemt vervolgens het volledige debiteurenbeheer, inclusief het kredietrisico, van je over. Zo zet je direct je vorderingen om in liquide middelen en kun je je volledig richten op waar jij het beste in bent: ondernemen.

De 3 belangrijke spelers: De ondernemer, de debiteur en de factormaatschappij

Het factoringproces draait om de samenwerking tussen drie partijen:

- Jij, de ondernemer: Je levert een product of dienst aan je klant en stuurt hiervoor een factuur. Om je cashflow te versnellen, besluit je deze factuur over te dragen.

- De debiteur (jouw klant): De partij die de factuur voor de geleverde dienst of het product moet betalen.

- De factormaatschappij (Simpelfactoring.nl): De financiële partner die jouw factuur koopt, direct uitbetaalt en het verdere traject met de debiteur afhandelt.

Waarom ondernemers kiezen voor factoring: Het doel van het proces

Voor MKB+ ondernemingen is factoring meer dan alleen een snelle manier om aan geld te komen. Het is een strategisch instrument om:

- Groei te financieren: Investeer direct in nieuwe voorraden, machines of personeel zonder afhankelijk te zijn van trage betalingen.

- De balans te optimaliseren: Factoring is geen lening en creëert dus geen nieuwe schulden op je balans.

- Risico’s te beperken: Het kredietrisico van wanbetaling of faillissement van je debiteur wordt volledig overgedragen.

- Operationele efficiëntie te verhogen: Je besteedt het tijdrovende debiteurenbeheer uit aan een professionele partij.

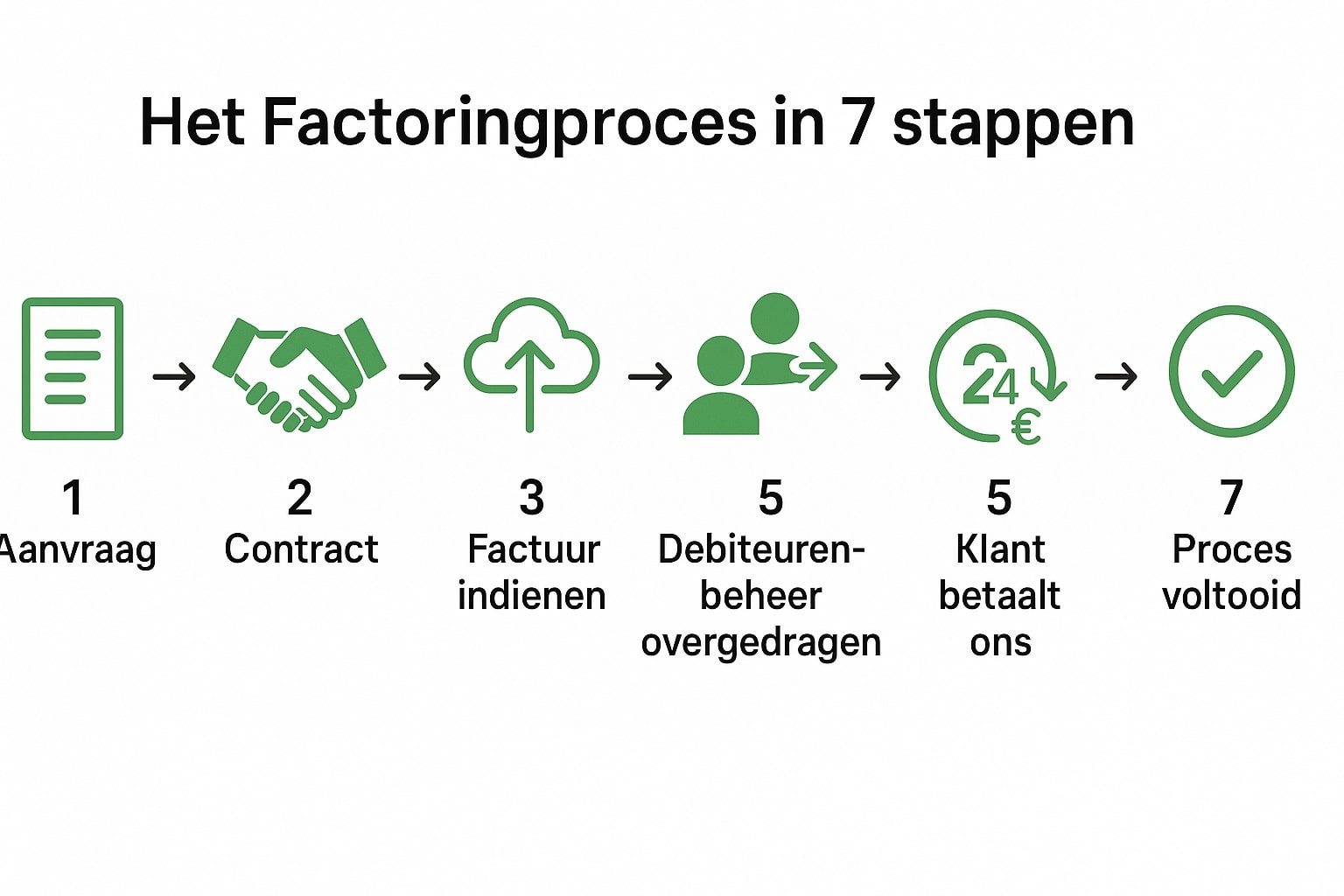

Het factoringproces in 7 overzichtelijke stappen

Wij geloven in een helder en transparant proces, zonder verrassingen. Van de eerste aanvraag tot de eindafrekening, dit zijn de 7 stappen die je doorloopt.

Stap 1: De aanvraag en offerte

Het eerste contact: hoe start je een aanvraag?

Het proces begint bij jouw behoefte aan werkkapitaal. Je kunt eenvoudig online een vrijblijvende aanvraag starten. Wij gaan vervolgens kijken welke factoringmaatschappij het beste past bij jouw situatie en binnen 24 uur neemt een specialist contact op met je.

De kredietwaardigheidscheck: analyse van jouw bedrijf en je klanten (Debiteuren)

Om een passende offerte te kunnen maken, analyseren we de kredietwaardigheid van jouw belangrijkste debiteuren. In tegenstelling tot traditionele bankfinanciering, kijken we niet primair naar jouw eigen bedrijfsbalans, maar naar de financiële gezondheid van je klantenkring. Dit maakt het proces toegankelijker en relevanter voor je dagelijkse operatie.

De ontvangst van een vrijblijvende Offerte

Op basis van de analyse ontvang je van ons een heldere en vrijblijvende offerte. Hierin staan duidelijk de factorfee, de rente en eventuele andere kosten omschreven. Geen verborgen kleine lettertjes, maar een transparant voorstel op maat voor jouw onderneming.

Stap 2: De factoringovereenkomst

Het beoordelen van het contract, waar moet je op metten?

In de factoringovereenkomst leggen we alle afspraken vast. Belangrijke punten om op te letten zijn de tarieven, de looptijd van de overeenkomst, de voorwaarden voor het indienen van facturen en de afspraken rondom het debiteurenbeheer. We nemen het contract persoonlijk met je door, zodat alles volledig duidelijk is.

Het ondertekenen van de overeenkomst

Zodra je akkoord bent met de voorwaarden, wordt de overeenkomst ondertekend. Vanaf dat moment zijn wij jouw partner in cashflow management en kun je beginnen met het indienen van je facturen.

Stap 3: Je factuur indienen bij de factormaatschappij

Hoe werkt het Indienen? (Via een online portal, E-mail, etc.)

Het indienen van facturen is zo eenvoudig mogelijk gemaakt. Via ons beveiligde online portal kun je 24/7 facturen uploaden. Afhankelijk van de afspraken kan dit in veel gevallen ook via een directe koppeling met je boekhoudsoftware of simpelweg door ons in de cc van de factuurmail te zetten.

De vereisten voor een ingediende factuur

Een factuur moet uiteraard correct en volledig zijn. Dit betekent dat de NAW-gegevens van je klant, een duidelijk factuurnummer, een omschrijving van de geleverde prestatie en het btw-bedrag correct vermeld moeten zijn.

Stap 4: Directe uitbetaling (bevorschotting)

Hoe snel staat het geld op je rekening? (Vaak binnen 24 uur)

Dit is de kern van factoring. Na goedkeuring van je ingediende factuur staat het geld doorgaans binnen 24 uur op je zakelijke rekening. Geen wekenlange wachttijden meer, maar directe liquiditeit.

Welk percentage van de factuur wordt direct uitgekeerd?

Wij betalen direct tot 100% van het factuurbedrag uit, minus de afgesproken factorfee. Dit geeft je direct de maximale financiële slagkracht.

Stap 5: De overdracht van het debiteurenbeheer

De communicatie met jouw klant wordt overgenomen

Vanaf het moment van overdracht nemen wij het volledige debiteurenbeheer van je over. Dit doen we op een professionele en klantvriendelijke manier, zodat de goede relatie met jouw klant gewaarborgd blijft.

Het verschil tussen openbaar en stil debiteurenbeheer

Bij openbaar debiteurenbeheer wordt je klant geïnformeerd dat de factuur is overgedragen aan ons. Betalingen dienen dan ook rechtstreeks aan ons te worden voldaan. Bij stil debiteurenbeheer (wat minder gebruikelijk is in het MKB+ segment) merkt je klant niets van de overdracht. Dit is echter complexer en vaak duurder. Wij adviseren en hanteren standaard een transparant, openbaar beheer.

Stap 6: De debiteur betaalt de factuur

De betaling gaat rechtstreeks naar de factormaatschappij

Je klant betaalt de openstaande factuur direct aan ons, op de afgesproken vervaldatum. Jij hebt hier geen omkijken meer naar.

Wat gebeurt er als een debiteur te laat of niet betaalt? De rol van kredietverzekering

Hier komt een van de grootste voordelen van factoring om de hoek kijken. Omdat wij het kredietrisico hebben overgenomen, ben je verzekerd tegen wanbetaling. Mocht een debiteur onverhoopt niet kunnen betalen (bijvoorbeeld door faillissement), dan is dat ons risico, niet het jouwe. Dit geeft een enorme zekerheid.

Stap 7: De eindafrekening

Verrekening van de factoringkosten (factorfee en rente)

De kosten voor factoring, de zogeheten factorfee vanaf 0,5%, worden direct verrekend bij de uitbetaling. Je ontvangt dus direct het nettobedrag. Dit zorgt voor maximale transparantie.

De uitbetaling van het Resterende Bedrag

In het geval er een klein percentage van de factuur niet direct is uitbetaald (wat bij ons model niet standaard is), wordt dit resterende deel aan je overgemaakt zodra je klant de volledige factuur aan ons heeft voldaan.

Visueel overzicht van het proces

Van factuur tot volledige betaling in één oogopslag

Veelgestelde vragen over het factoringproces (FAQ)

Hoe lang duurt het voordat ik kan beginnen met factoring?

Na het eerste contact en de aanlevering van de benodigde documenten kunnen we zeer snel schakelen. Het gehele opstartproces, van aanvraag tot de eerste uitbetaling, kan vaak al binnen enkele werkdagen worden afgerond.

Ziet mijn klant dat ik factoring gebruik?

Ja, bij de meest gangbare en transparante vorm van factoring (openbare factoring) informeren wij je klant dat de vordering aan ons is overgedragen. Dit gebeurt op een professionele manier. Het is in het MKB+ segment een zeer gebruikelijke en geaccepteerde manier om de cashflow te optimaliseren.

Wat is het verschil in het proces tussen Amerikaanse factoring en traditionele factoring?

Traditionele factoring is vaak een totaaloplossing waarbij je je gehele debiteurenportefeuille overdraagt voor een langere contractperiode. Dit is vooral gericht op grote corporates.

Amerikaanse factoring, de flexibele vorm die wij hanteren, geeft je de vrijheid om zelf te kiezen welke facturen of debiteuren je indient. Je zit niet vast aan het overdragen van je volledige omzet. Dit biedt de flexibiliteit die perfect past bij de dynamiek van MKB+ ondernemingen.

Is dit proces anders voor een ZZP’er dan voor een MKB-bedrijf?

Absoluut. Hoewel de basisstappen overeenkomen, is het proces voor MKB+ ondernemingen veel meer gericht op strategisch partnership. We kijken dieper naar de structuur van je debiteurenportefeuille, de mogelijkheden voor hogere kredietlimieten en de naadloze integratie met je financiële administratie. Voor ZZP’ers is het proces vaak simpeler en gericht op individuele facturen, terwijl we bij MKB+ bedrijven een duurzame, meegroeiende financieringsoplossing bieden.

Kan ik zelf kiezen welke facturen ik indien?

Ja, dat is de kern van onze dienstverlening. Jij hebt de volledige controle en flexibiliteit om te beslissen welke facturen je wilt voorfinancieren. Heb je een maand een uitstekende cashflow? Dan sla je een keer over. Verwacht je grote uitgaven? Dan dien je juist meer facturen in. Jij zit aan het stuur.